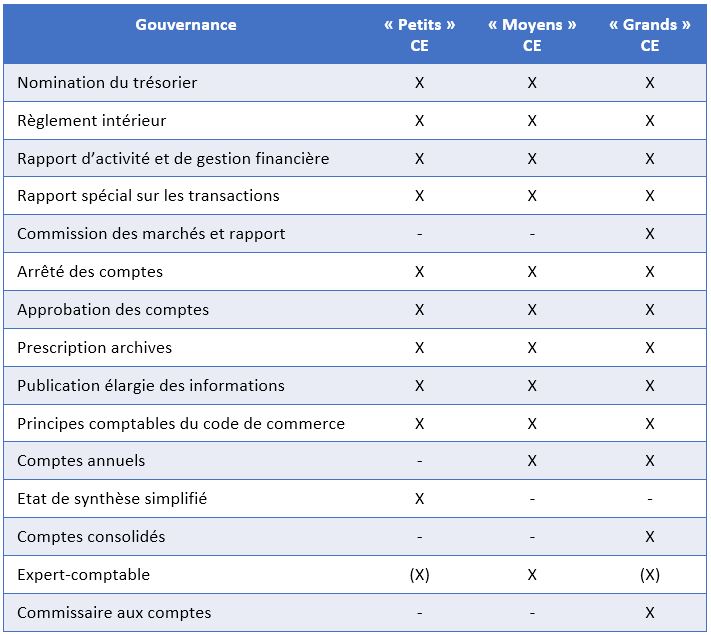

L’expert-comptable et le commissaire aux comptes sont deux professionnels pouvant aider le CE dans sa gestion. Selon la taille du CE et donc ses obligations comptables, leur intervention est facultative ou obligatoire. Rôle de l’expert-comptable C’est une profession libérale, Il...

Lire la suiteRôle de l’expert-comptable et du commissaire aux comptes

29/12/2015

Guide du CE > Obligations administratives et comptables