En ce début d’année 2024, les élus du personnel doivent se préparer à l’établissement des comptes 2023. Tour d’horizon des bonnes pratiques…

À quelles règles comptables sont soumis les CSE ?

Tous les CSE sont soumis à des obligations comptables (CSE d’entreprise, CSE d’établissement, CSE central). Les obligations comptables des CSE sont plus ou moins lourdes, selon leur taille :

| |

Montant des ressources

|

Obligations comptables

|

|

Petit CSE

|

Ressources annuelles ≤ 153 000 euros

|

Comptabilité ultra simplifiée

|

|

Moyen CSE

|

Ressources annuelles ≥ 153 000 euros, sans dépasser deux des trois critères suivants :

- 50 salariés,

- 1,55 M€ de total de bilan,

- 3,1 M€ de ressources.

|

Comptabilité simplifiée

|

|

Grand CSE

|

Ressources annuelles ≥ 153 000 euros, et dépassement de deux des trois critères suivants :

- 50 salariés,

- 1,55 M€ de total de bilan,

- 3,1 M€ de ressources.

|

Comptabilité de droit commun

|

Nota : les ressources annuelles correspondent au cumul des subventions des activités économiques et professionnelles (AEP), des subventions des activités sociales et culturelles (ASC), après déduction des sommes reversées au CSE central ou au comité interentreprises.

Les obligations comptables des « petits » CSE

Le CSE doit tenir un livre des recettes et dépenses retraçant chronologiquement les montants et l’origine des dépenses qu’il réalise et des recettes qu’il perçoit, en faisant la distinction entre le budget des AEP (attributions économiques et professionnelles) et le budget des ASC (activités sociales et culturelles). Le plus souvent, dans la pratique, cet état est tenu sous EXCEL.

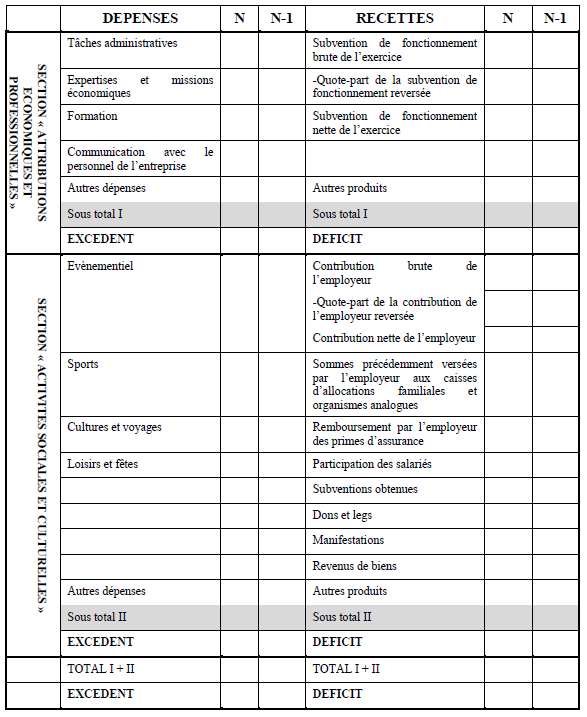

Chaque année, le CSE doit établir un état de synthèse, conformément au règlement de l’ANC (Autorité des normes comptables) :

Le CSE doit également établir, chaque année, un état de synthèse de son patrimoine et de ses engagements en cours. Cet état doit comprendre au minimum les informations suivantes :

Biens et placements

|

Détail

|

Date d’acquisition

|

Valeur à la clôture N

|

Valeur à la clôture N-1

|

|

Terrain

Immeubles

Matériel de bureau et informatique

Immobilisations financières

|

|

|

|

Billetterie

|

Stock

|

Nombre à la clôture

|

Prix d’achat

|

|

Billets

Bons cadeaux

Chèques vacances

|

|

|

Créances (sommes dues au comité)

|

Détail

|

Valeur à la clôture N

|

Valeur à la clôture N-1

|

|

Créances

Autres créances

Avances et acomptes versés

|

|

|

Disponibilités

|

Détail

|

Solde à la clôture N

|

Solde à la clôture N-1

|

|

Comptes bancaires

Livrets

Caisses

SICAV et autres

|

|

|

Emprunts et dettes

|

Détail

|

Durée

|

Engagement initial

|

Reste dû à la clôture

|

|

Emprunts

Avances octroyées par l’entreprise

Fournisseurs

Autres dettes

|

|

|

|

Suivi des subventions

|

Détail

|

Solde à la clôture N

|

|

Subvention AEP

Solde N-1

Montant reçu en N

Montant utilisé en N

Solde N

Subvention ASC

Solde N-1

Montant reçu en N

Montant utilisé en N

Solde N

|

|

Les obligations comptables des « moyens » CSE

Le « moyen » CSE doit tenir une « vraie » comptabilité (établissement d’un bilan, d’un compte de résultat et d’une annexe comptable). On parle de comptabilité simplifiée, car en cours d’année, le CSE peut se contenter de tenir une comptabilité de trésorerie (enregistrement des recettes et dépenses) et enregistrer seulement à la clôture de l’exercice les créances et les dettes.

Le CSE doit obligatoirement confier la mission de présentation des comptes à un expert-comptable. Le coût de la mission s’impute sur le budget AEP.

Tout comme les petits CSE, la distinction entre le budget des AEP (attributions économiques et professionnelles) et le budget des ASC (activités sociales et culturelles) doit être respectée.

Les obligations comptables des « grands » CSE

Le « grand » CSE doit tenir une comptabilité d’engagement (comptabilisation des créances et des dettes), présenter un bilan, un comptable de résultat et une annexe comptable. Il doit en plus, nommer un commissaire aux comptes.

Tout comme les petits et moyens CSE, la distinction entre le budget des AEP (attributions économiques et professionnelles) et le budget des ASC (activités sociales et culturelles) doit être respectée.

L’arrêté des comptes du CSE

Les comptes sont arrêtés par les membres élus du comité désignés par lui, selon les modalités prévues dans son règlement intérieur (la rédaction de celui-ci est obligatoire).

L’approbation des comptes du CSE

Les comptes sont approuvés par les membres élus du comité réunis en séance plénière, dans les six mois qui suivent la clôture de l’exercice. Le formalisme de cette réunion est particulier. En effet, seul ce point doit être inscrit à l’ordre du jour et la réunion doit faire l’objet d’un procès-verbal unique. Sur le plan pratique, cette plénière (extraordinaire) est souvent positionnée avant ou après une réunion ordinaire.

Les élus du CSE doivent pouvoir analyser le projet de comptes, avant leur approbation. C’est la raison pour laquelle, ce projet doit être adressé à chaque élu, 3 jours avant la tenue de la plénière.

Le rapport d’activité et de gestion du CSE

La rédaction de ce rapport est obligatoire dans tous les CSE. Le trésorier du CSE doit le rédiger avec le plus grand soin, selon les modalités prévues dans le règlement intérieur. En effet, une fois approuvé en plénière, ce document doit être porté à la connaissance de l’ensemble des salariés. C’est un outil de communication, permettant aux élus, d’expliquer aux salariés, les actions engagées tant économiques que sociales et culturelles

Le contenu du rapport d’activité et de gestion est fixé par décret et varie selon la taille du CSE (petit, moyen ou grand) :

|

Petit CSE

|

Moyen et grand CSE

|

|

Organisation du comité : nombre de sièges, nombre d’élus, effectif salarié du CSE, nombre et nature des commissions, organigramme du comité

|

Organisation du comité : nombre de sièges, nombre d’élus, effectif salarié du CSE, nombre et nature des commissions, organigramme du comité

|

|

Utilisation de la subvention de fonctionnement :

- Activités d’expertise et missions économiques,

- Dépenses de formation économique des élus,

- Dépenses de communication avec les salariés,

- Autres frais de fonctionnement,

- Montant reversé au CSE central.

|

Utilisation de la subvention de fonctionnement :

- Activités d’expertise et missions économiques,

- Dépenses de formation économique des élus,

- Dépenses de communication avec les salariés,

- Autres frais de fonctionnement,

- Montant reversé au CSE central.

|

|

Informations sur les activités sociales et culturelles (utilisation des dépenses, bénéficiaires)

|

Utilisation des ressources liées aux activités sociales et culturelles :

- Descriptif et lieu de réalisation des activités (en distinguant les activités gérées directement par le CSE de celles qui sont déléguées),

- Analyse des écarts entre le budget prévisionnel et le réalisé,

|

|

État de synthèse simplifié des ressources et dépenses

|

Description et l’évaluation du patrimoine

|

|

État de synthèse simplifié relatif au patrimoine et aux engagements en cours

|

Engagements en cours et les transactions significatives

|

|

Informations relatives aux transactions significatives

|

|

Les archives comptables du CSE

Les pièces comptables et les documents de synthèse doivent être conservés pendant 10 ans, à compter de la clôture des comptes de l’exercice auquel ils se rapportent.

Didier FORNO

Expert-comptable spécialisé dans les CSE

CEOLIS

Publié le 12/01/2024